Avales y deducciones fiscales para impulsar la rehabilitación

La Ley 10/2022, de 14 de junio, de medidas urgentes para impulsar la actividad de rehabilitación edificatoria en el contexto del Plan de Recuperación, Transformación y Resiliencia, que entró en vigor el pasado 16 de junio, es fruto de la tramitación como proyecto de Ley del Real Decreto-Ley 19/2021, de cinco de octubre, que habilita deducciones fiscales y vías para facilitar el acceso a la financiación, entre otras cosas. El articulado recoge los tres motivos que justifican la urgente y necesaria adopción de las medidas: el grave deterioro del parque edificatorio en general y de la vivienda en particular, la necesidad de que nuestro país responda ágilmente a los retos en materia de rehabilitación y la oportunidad de destinar a corto plazo un importante volumen de recursos de los fondos europeos.

El texto refuerza la capacidad de las comunidades de propietarios para llevar a cabo obras y actuaciones que mejoren la eficiencia energética, rebajando a mayoría simple el respaldo necesario en las comunidades de propietarios para aprobar las actuaciones de rehabilitación y solicitar financiación y ayudas públicas. También se ha reforzado la capacidad de actuación de dichas comunidades para el acceso al crédito y así favorecer su capacidad de financiación.

La Ley también articula medidas para facilitar el acceso a la financiación bancaria a los propietarios, usufructuarios y comunidades de vecinos a través de una nueva línea de avales ICO, que se desarrollará a través de un convenio con el Ministerio. Se cubrirán parcialmente los riesgos de los préstamos concedidos por parte de las entidades financieras privadas destinados a actuaciones de rehabilitación de edificios de vivienda que contribuyan a la mejora de la eficiencia energética.

En cuanto a los incentivos fiscales, se incluye una importante mejora del tratamiento de las ayudas a la rehabilitación, ya que no se integrarán en la base imponible del IRPF cuando hayan sido concedidas a través de distintos programas de ayuda, entre los que se incluyen los programas del referido Real Decreto 853/2021, de 5 de octubre, con lo que se elimina cualquier tipo de impacto fiscal para el perceptor de las ayudas.

¿Cómo son las deducciones?

Descripción de la imagen

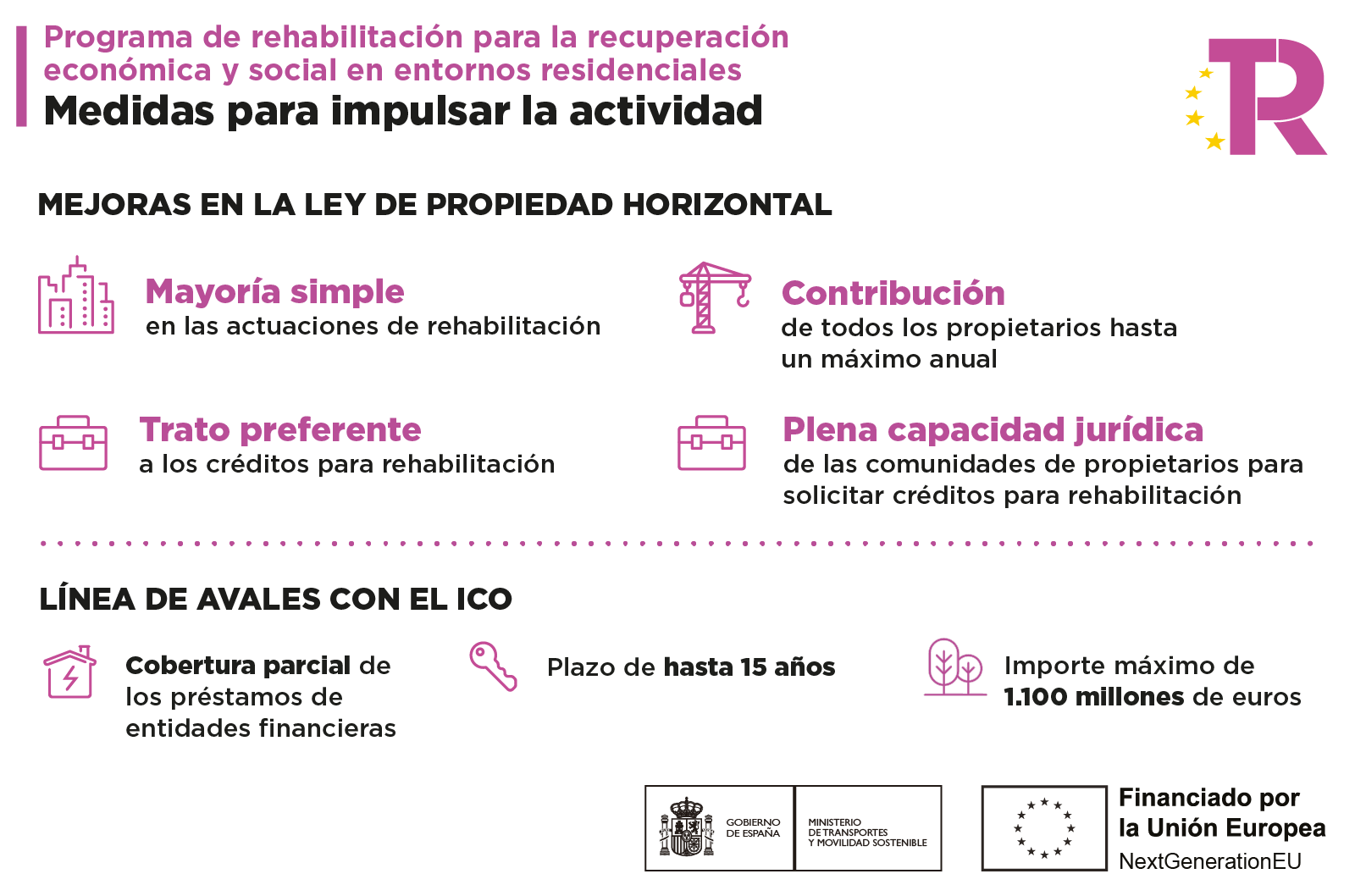

Descripción de la imagen: La imagen representa la descripción de las medidas para impulsar la actividad del programa de rehabilitación para la recuperación económica y social en entornos residenciales. Este programa forma del Plan de Recuperación, Transformación y Resiliencia (PRTR), financiado con fondos europeos NextGenerationEU.

- Mejoras en la Ley de Propiedad Horizontal

- Mayoría simple en las actuaciones de rehabilitación

- Contribución de todos los propietarios hasta un máximo anual

- Trato preferente a los créditos para rehabilitación

- Plena capacidad jurídica de las comunidades de propietarios para solicitar créditos para rehabilitación

- Línea de avales con el Instituto de Crédito Oficial

- Cobertura parcialde los préstamos de entidades financieras

- Plazo de hasta 15 años

- Importe máximo de 1.100 millones de euros

Acorde con el Real Decreto-ley aprobado por el Consejo de Ministros el 27 de diciembre de 2023, por el que se adoptan medidas para afrontar las consecuencias económicas y sociales derivadas de los conflictos en Ucrania y Oriente Próximo, así como para paliar los efectos de la sequía, se ha ampliado la vigencia temporal de las deducciones del Impuesto sobre la Renta de las Personas Físicas (IRPF) por obras de mejora de la eficiencia energéticas en viviendas:

- Deducción del 20% por actuaciones que reduzcan un 7% la demanda de calefacción y refrigeración en vivienda habitual. Su periodo de aplicación finalizaba el 31 de diciembre de 2024 y se extiende hasta el 31 de diciembre de 2023, debiendo tratarse de la vivienda habitual del contribuyente, o que esté destinada o vaya a destinarse al alquiler como vivienda habitual, y podrán acogerse las personas físicas que realicen actuaciones de rehabilitación y mejora en las que se obtenga una reducción de al menos un 7 por ciento en la demanda de calefacción y refrigeración, según certificado de eficiencia energética de la vivienda. El porcentaje de deducción es de un 20% de las cantidades satisfechas por las obras realizadas en el periodo de aplicación, hasta un máximo de 5.000 euros por vivienda.

- Deducción del 40% por actuaciones que reduzcan un 30% el consumo de energía primaria no renovable, o mejoren la calificación energética alcanzando las letras «A» o «B» en vivienda habitual. Su periodo de aplicación finalizaba el 31 de diciembre de 2023 y se extiende hasta el 31 de diciembre de 2024, debiendo tratarse igualmente de la vivienda habitual del contribuyente, o que esté destinada o vaya a destinarse al alquiler como vivienda habitual, y podrán acogerse las personas físicas que realicen actuaciones de rehabilitación o mejora en las que se reduzca al menos un 30 por ciento del consumo de energía primaria no renovable, acreditable a través del certificado de eficiencia energética de la vivienda, o mejora de la calificación energética de la vivienda para obtener una clase energética «A» o «B», en la misma escala de calificación. El porcentaje de deducción es de un 40% de las cantidades satisfechas por las obras realizadas en el periodo de aplicación, hasta un máximo de 7.500 euros por vivienda.

- Deducción del 60% por actuaciones que reduzcan un 30% el consumo de energía primaria no renovable, o mejoren la calificación alcanzando las letras «A» o «B» en edificios residenciales. Su periodo de aplicación finalizaba el 31 de diciembre de 2024 y se extiende hasta el 31 de diciembre de 2025, debiendo tratarse de actuaciones de mejora que afecten al conjunto del edificio. Podrán acogerse las personas físicas en cuyo edificio se hayan realizado obras de mejora o rehabilitación en las que se obtenga una reducción de al menos un 30 por ciento del consumo de energía primaria no renovable, acreditable a través del certificado de eficiencia energética del edificio, o mejora de la calificación energética del edificio para obtener una clase energética «A» o «B», en la misma escala de calificación. El porcentaje de deducción es de un 60% de las cantidades satisfechas por las obras realizadas en el periodo de aplicación, hasta un máximo de 15.000 euros por vivienda.

Nueva línea de avales ICO

El referido Real Decreto-Ley 19/2021 estableció la creación de una línea de avales para la cobertura parcial por cuenta del Estado de la financiación de obras de rehabilitación que contribuyan a la mejora de la eficiencia energética. Con esta nueva línea de avales del Instituto de Crédito Oficial (ICO), se cubrirá parcialmente el riesgo de los préstamos concedidos por parte de las entidades financieras privadas destinados a actuaciones de rehabilitación de edificios de vivienda que contribuyan a la mejora de la eficiencia energética. Según lo dispuesto en el Real Decreto-Ley aprobado, a través de esta nueva línea se podrán conceder avales por un importe de hasta 1.100 millones de euros, con lo que será un importante apoyo a la financiación de las actuaciones de rehabilitación de edificios residenciales.

Modificaciones legales

La Ley 10/2022, de 14 de junio, es el resultado del paso por el Parlamento del Real Decreto-Ley 19/2021, de 5 de octubre. Introduce mejoras en la Ley 49/1960, de 21 de julio, sobre propiedad horizontal, para facilitar la toma de decisiones en las comunidades de propietarios. En concreto, se modifica el régimen aplicable a las obras de rehabilitación que contribuyan a la mejora de la eficiencia energética en el conjunto del edificio, estableciendo un régimen de mayoría simple para la realización de tales obras, así como para la solicitud de ayudas y financiación para ello.

Asimismo, se refuerza la capacidad de actuación de comunidades de propietarios para el acceso al crédito para obras de rehabilitación y mejora de los edificios, a través de una modificación del Texto Refundido de la Ley de Suelo y Rehabilitación Urbana (Real Decreto Legislativo 7/2015, de 30 de octubre), con objeto de que tengan plena capacidad jurídica para la formalización de los créditos a la rehabilitación o mejora de los edificios, y así favorecer su acceso a la financiación.

Descripción de la imagen

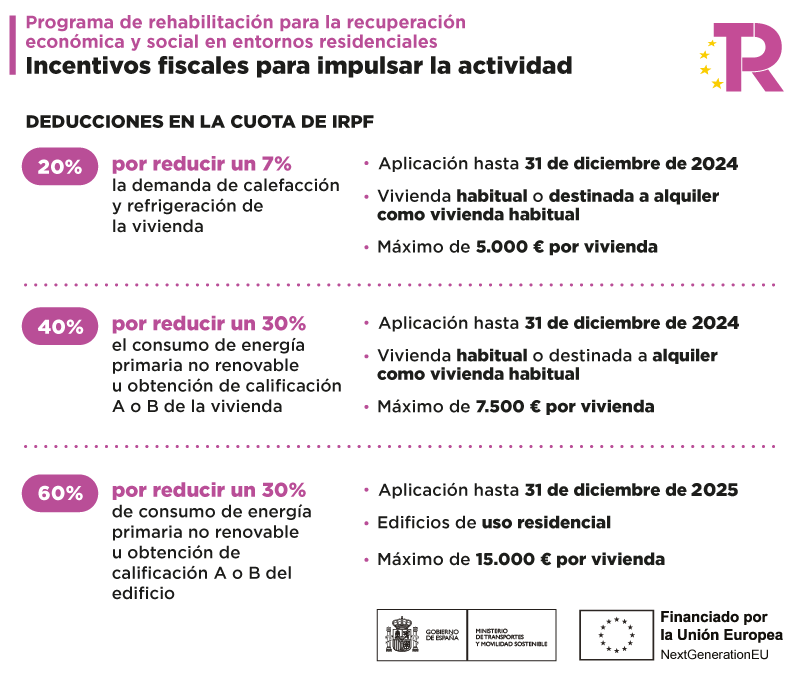

Descripción de la imagen: La imagen representa la descripción de los incentivos fiscales para impulsar la actividad del programa de rehabilitación para la recuperación económica y social en entornos residenciales. Este programa forma del Plan de Recuperación, Transformación y Resiliencia (PRTR), financiado con fondos europeos NextGenerationEU.

Deducciones en la cuota de IRPF

- 20 por ciento por reducir un 7 por ciento la demanda de calefacción y refrigeración de la vivienda

- Aplicación hasta el 31 de diciembre de 2024

- Vivienda habitual o destinada a alquiler como vivienda habitual

- Máximo de 5.000 euros por vivienda

- 40 por ciento por reducir un 30 por ciento el consumo de energía primaria no renovable u obtención de calificación A o B de vivienda

- Aplicación hasta el 31 de diciembre de 2024

- Vivienda habitual o destinada a alquiler como vivienda habitual

- Máximo de 7.500 euros por vivienda

- 60 por ciento por reducir un 30 por ciento el consumo de energía primaria no renovable u obtención de calificación A o B del edificio

- Aplicación hasta el 31 de diciembre de 2025

- Edificios de uso residencial

- Máximo de 15.000 euros por vivienda

Documentación y normativa sobre la convocatoria

- Ley 10/2022, de 14 de junio, de medidas urgentes para impulsar la actividad de rehabilitación edificatoria en el contexto del Plan de Recuperación, Transformación y Resiliencia

- Real Decreto Ley 19/2021, de 5 de octubre, de medidas urgentes para impulsar la actividad de rehabilitación edificatoria

- Componente 2: Plan de rehabilitación y regeneración urbana

Enlaces de interés

-

Preguntas frecuentes

Preguntas frecuentes -

Contacto

Contacto